Bonos tokenizados: mi experiencia real invirtiendo en renta fija con blockchain

junio 30, 2025Bonos tokenizados. Hace unos meses, me propuse salir de la rutina de las inversiones tradicionales. Estaba cansado de los bonos de toda la vida: poca rentabilidad, muchos intermediarios y, sobre todo, cero innovación.

Entonces encontré algo que me llamó la atención: bonos tokenizados, una mezcla entre renta fija y tecnología blockchain que prometía una nueva forma de hacer las cosas.

Y sí, lo probé. Te cuento mi experiencia completa con este tipo de inversión que, aunque suene compleja al principio, puede ser una alternativa potente si sabes cómo moverte.

Glosario del contenido del artículo:

- ¿Qué son los bonos tokenizados?

- ¿Por qué me interesé?

- Cómo fue el proceso de inversión

- ¿Qué rentabilidad ofrecen?

- ¿Dónde se emiten estos bonos?

- ¿Qué riesgos encontré?

- Ventajas reales que viví

- ¿Hay bonos tokenizados «seguros»?

- ¿Qué plataforma me funcionó mejor?

- Conclusiones: ¿vale la pena?

- ¿Qué haré yo?

Abre una cuenta demo gratis ahora en un bróker recomendado

¿Qué son los bonos tokenizados?

La definición más sencilla que encontré fue esta: un bono tokenizado es un activo de deuda emitido sobre una blockchain. En vez de registrar el bono en papel o en una cuenta bancaria tradicional, el activo se representa mediante un token digital, que puede comprarse, transferirse o guardarse en una wallet cripto.

Son una especie de “bono digital”, que sigue las reglas del mercado financiero tradicional pero con la infraestructura y ventajas del ecosistema DeFi (finanzas descentralizadas).

En esencia, estás prestando dinero a un emisor —puede ser una empresa o institución— y recibes intereses a cambio. Lo diferente es que todo ocurre en blockchain.

¿Por qué me interesé?

La verdad, fue una mezcla de curiosidad y búsqueda de rentabilidad. Había leído que los bonos tokenizados pueden ofrecer un 5–10% anual, dependiendo del riesgo y del emisor. Bastante más que un bono soberano tradicional. Además:

-

Pude invertir desde $10 (sí, diez).

-

Recibía pagos en criptomonedas o stablecoins.

-

Algunos bonos ofrecían liquidez diaria.

Y sobre todo: no tenía que pasar por el banco. Todo el proceso se hace online, en plataformas como OpenFinance, Maple, o plataformas de RWA (Real World Assets) como Ondo Finance y Centrifuge.

Cómo fue el proceso de inversión

Primero tuve que conectar una wallet —yo usé MetaMask— en una plataforma DeFi que ofrece bonos tokenizados. En mi caso fue Maple Finance, que agrupa préstamos tokenizados para empresas fintech, con intereses bastante competitivos.

La experiencia fue como entrar a un banco del futuro. Desde ahí:

-

Elegí el pool donde quería participar.

-

Revisé los documentos del emisor (sí, hay informes reales, balances, contrato de préstamo).

-

Decidí cuánto invertir.

-

Confirmé la transacción y recibí los tokens del bono.

A partir de ese momento, empecé a recibir pagos mensuales en USDC, directamente a mi wallet. Sin bancos, sin papeleo, sin esperas.

Abre una cuenta demo gratis ahora en un bróker recomendado

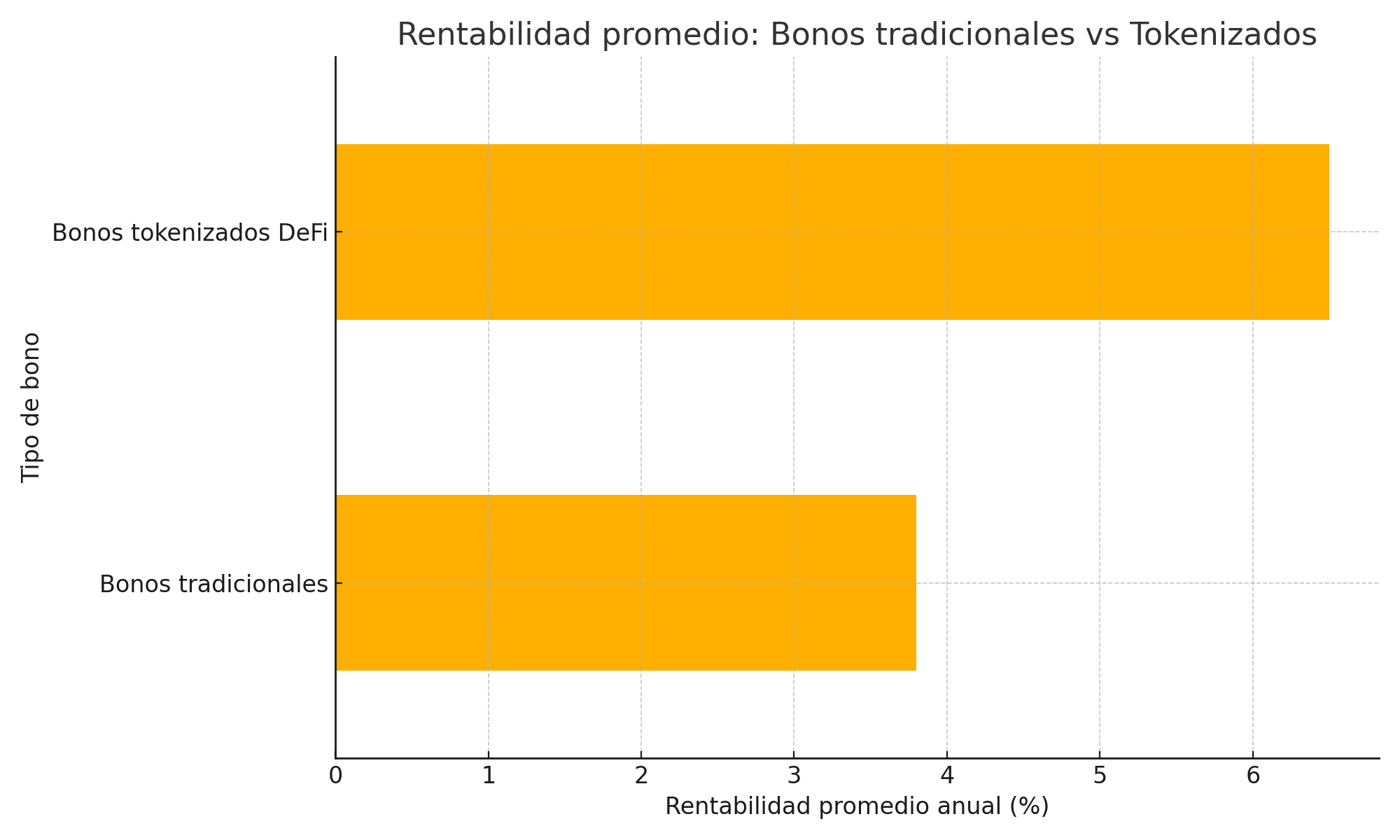

¿Qué rentabilidad ofrecen?

Este fue uno de los motivos que más me motivó. En el gráfico de abajo comparo la rentabilidad promedio anual de los bonos tradicionales frente a los tokenizados que probé:

Como ves, mientras los bonos tradicionales que tenía me daban entre un 3% y 4%, los bonos tokenizados me ofrecieron entre 6% y 7.5%. Algunos pools incluso más, aunque con mayor riesgo.

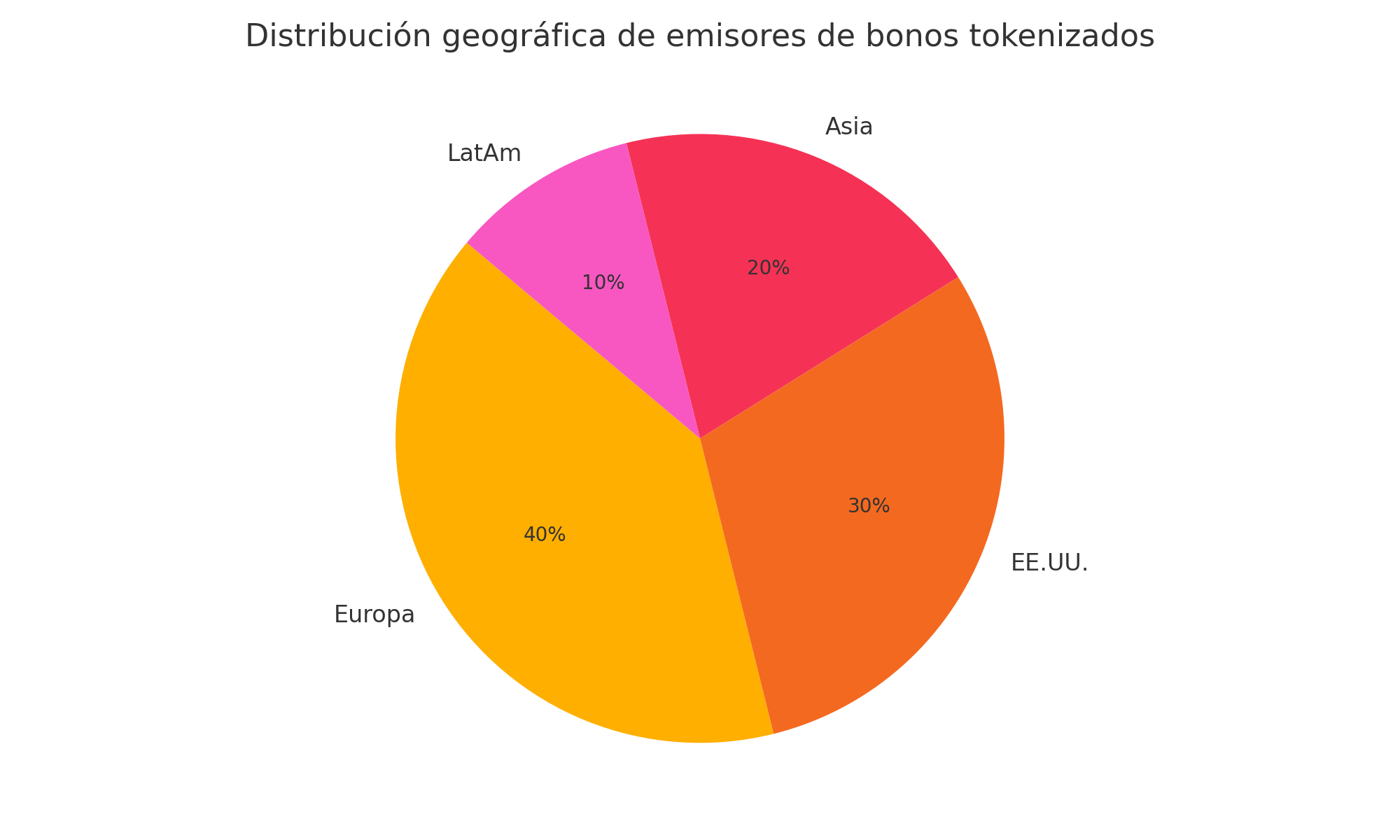

¿Dónde se emiten estos bonos?

Lo interesante es que la mayoría de estos bonos no vienen de bancos, sino de empresas fintech, protocolos DeFi o emisores alternativos. Están descentralizados, y los emisores pueden estar en cualquier parte del mundo.

Europa es uno de los líderes, sobre todo Suiza y Alemania, donde ya hay marcos legales para activos tokenizados. Le sigue EE.UU., aunque con más regulación.

En América Latina hay casos como Num Finance en Argentina, pero todavía es incipiente.

Abre una cuenta demo gratis ahora en un bróker recomendado

¿Qué riesgos encontré?

No todo es color de rosa. Si vas a invertir en bonos tokenizados, hay que tener claras algunas cosas:

-

No están regulados como un banco tradicional.

-

Si el emisor no paga, puedes perder parte (o todo) tu dinero.

-

Algunos protocolos han sido hackeados (aunque no en esta categoría concreta aún).

-

Hay poca liquidez: no siempre puedes vender tu bono antes del vencimiento.

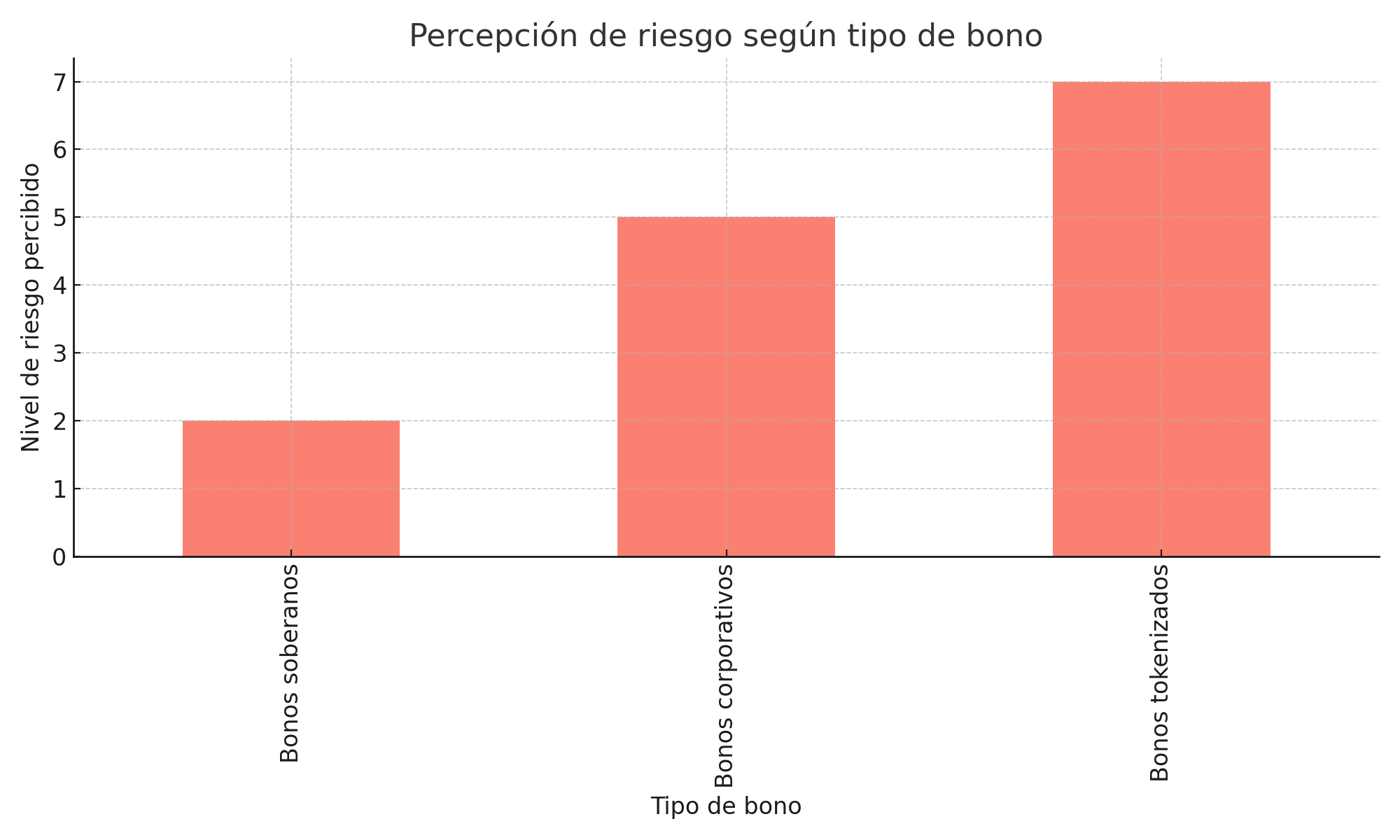

Por eso, en una encuesta que revisé recientemente, los inversores perciben mayor riesgo en los bonos tokenizados frente a los tradicionales:

Yo mismo invertí solo una pequeña parte de mi portafolio, lo que estaría dispuesto a perder si las cosas van mal. Y, como en todo, diversificar es clave.

Ventajas reales que viví

Más allá del hype, te cuento lo que más me gustó de verdad:

-

Transparencia: cada bono tenía documentos auditados y seguimiento on-chain.

-

Pagos automáticos: sin reclamaciones ni papeleo. El rendimiento llegaba puntual.

-

Sin intermediarios: todo entre tú, la plataforma y el emisor.

-

Posibilidad de tokenizar mi inversión: algunos bonos pueden revenderse en mercados secundarios.

Además, como amante de la tecnología, me encantó la idea de que mi inversión viviera en una blockchain, con trazabilidad y sin depender de un banco central.

Abre una cuenta demo gratis ahora en un bróker recomendado

¿Hay bonos tokenizados «seguros»?

Depende de cómo definas “seguro”. Algunos proyectos están empezando a tokenizar bonos del Tesoro estadounidense, a través de stablecoins respaldadas por T-bills. Ejemplo: Ondo Finance o Matrixdock.

Estos bonos, aunque viven en blockchain, están respaldados por activos del mundo real, y ofrecen entre un 4% y 5% anual con riesgo muy bajo.

Son una opción interesante si quieres algo estable pero digital, ideal para quienes buscan proteger su dinero en stablecoins pero sin tenerlo parado.

¿Qué plataforma me funcionó mejor?

Probé tres:

-

Maple Finance: muy buena experiencia, fácil de usar, pagos puntuales.

-

Centrifuge: más institucional, buena documentación, aunque menos amigable para nuevos.

-

Ondo Finance: excelente para bonos respaldados por T-bills, muy intuitiva.

Mi consejo: empieza por una plataforma que tenga auditorías externas, documentación clara y soporte técnico, aunque sea en inglés.

Conclusiones: ¿vale la pena?

Si estás buscando una forma diferente de invertir en renta fija, que mezcle lo mejor de las finanzas tradicionales con la innovación blockchain, sí, vale la pena probar los bonos tokenizados. Pero hazlo con cabeza.

Mi experiencia fue positiva: obtuve buenos rendimientos, aprendí mucho del ecosistema DeFi, y pude diversificar sin salir del entorno cripto.

Eso sí, no es para todo el mundo. Hay que entender los riesgos, leer los documentos, y no dejarse llevar por promesas exageradas. Como todo en la inversión, conocimiento primero, rendimiento después.

¿Qué haré yo?

Voy a seguir invirtiendo una parte de mi portafolio en bonos tokenizados, sobre todo aquellos que tienen respaldo real (como los basados en T-bills o préstamos con colateral).

Mi meta no es hacerme rico, sino crear una capa estable dentro de mi portafolio cripto, que combine rentabilidad y estabilidad. Y estos bonos, al menos por ahora, me dan eso.

Deriv.com

Deriv.com IQOption

IQOption Quotex

Quotex